Roberto Campos Neto, presidente do BC, durante apresentação do relatório de inflação. — Foto: Alexandro Martello/Portal G1

O presidente do Banco Central, Roberto Campos Neto, afirmou nesta quinta-feira (28) que vai trabalhar fortemente para reduzir o chamado “spread” bancário (diferença entre o que os bancos pagam e o que cobram pelos recursos de seus clientes) e, consequentemente, as taxas cobradas pelos bancos de seus clientes.

“Quando olhamos o spread bancário, não estamos contentes. Achamos que o spread bancário é alto, estamos trabalhando para reduzí-lo (…) Estamos trabalhando fortemente nisso. Há vários projetos, há uma agenda inteira de fintechs [pequenas empresas ligadas à tecnologia], com várias medidas de regulamentação”, declarou ele, durante entrevista sobre o relatório de inflação.

Neto do economista e ex-ministro do Planejamento Roberto Campos, o atual presidente do Banco Central afirmou que a maior parte do “spread” bancário não está relacionado com o lucro dos bancos que, segundo ele, responde por apenas 15% do total. Campos Neto afirmou que a inadimplência (35% do spread), os custos operacionais (25%) e os custos financeiros (25%) são mais importantes.

“A recuperação de crédito é de R$ 0,13 por real no Brasil, e leva uma média de quatro anos anos. Em alguns países da OCDE [Organização para a Cooperação e Desenvolvimento Econômico, grupo de países mais desenvolvidos] é de R$ 0,60 a R$ 0,70 e o prazo médio de recuperação é de um ano e meio a dois. Tem de se fazer um trabalho enorme na parte de recuperação”, declarou ele, citando também a necessidade de avanços na diminuição de fraudes.

No caso dos custos operacionais, ele avaliou que o trabalho deve ser feito no custo trabalhista, que, disse ele, já melhorou depois da reforma trabalhista. Também citou custos relacionados com segurança e com a jornada de trabalho.

Sobre os custos financeiros, ele citou a necessidade de reduzir os depósitos compulsórios – que são os recursos que os bancos têm de deixar depositados na autoridade monetária. “Os compulsórios são altos, mas há um plano de reduzir”, acrescentou.

Já no caso da parcela relacionada com o lucro dos bancos, que ele diz responder por 15% do “spread” bancário total, ele afirmou que, em outros países, esse percentual chega a 20%, 22%. “O lucro sobre o ‘spread’ não é mais alto que em outros países. Precisamos trabalhar nas micro reformas’, declarou. Disse, porém, que o BC também se empenhará em aumentar a competição bancária.

Juros bancários no Brasil

Apesar de a taxa básica de juros, a Selic, estar no menor patamar da história, e, 6,5% ao ano, as instituições financeiras ainda cobram taxas elevadas. Em algumas linhas de crédito, os juros são próximos de 300% ao ano. A redução dos juros bancários é considerada um dos desafios da nova equipe econômica.

Dados do BC mostram que os quatro maiores conglomerados bancários do país detinham, no fim de 2017, 78% de todas as operações de crédito feitas por instituições financeiras no país. No ano passado, o lucro dos maiores bancos do país cresceu. É o caso do Bradesco, do Itaú, do Santander, e do Banco do Brasil.

No fim de fevereiro, durante audiência pública no Senado Federal, Roberto Campos Neto afirmou que o sistema bancário brasileiro não é mais “concentrado” do que em outras economias desenvolvidas, e acrescentou que os bancos do país também são competitivos.

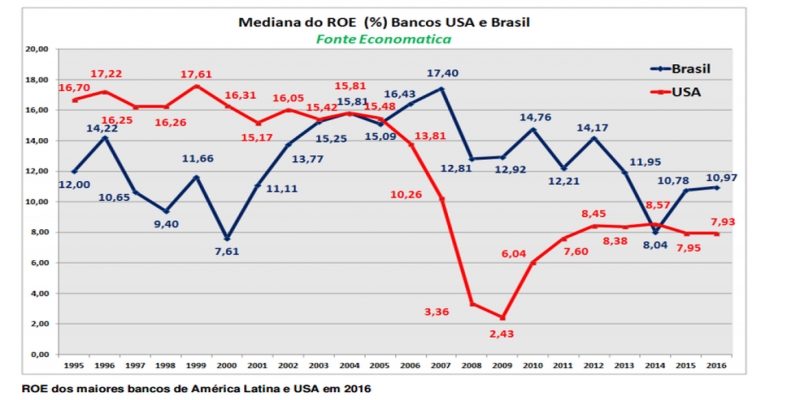

Estudo da Consultoria Economática (abaixo) mostra que a mediana da rentabilidade sobre o patrimônio (ROE) dos bancos brasileiros supera a das instituições norte-americanas desde 2005, com exceção de 2014 – considerando bancos com ativos acima de US$ 100 bilhões. O levantamento foi feito até o ano de 2016.

Comparação da rentabilidade de bancos brasileiros com dos EUA — Foto: Reprodução estudo Consultoria Economática